Bản in của bài viết

Click vào đây để xem bài viết này ở định dạng ban đầu

Einvoicevn's Blog

Tìm hiểu về biên bản thu hồi hóa đơn

Biên bản xóa bỏ hóa đơn (biên bản thu hồi hóa đơn) được lập trước khi lập hóa đơn mới thay thế hay lập hóa đơn điều chỉnh sai sót.

Các trường hợp lập biên bản xóa bỏ hóa đơn

Căn cứ vào Điều 20, Thông tư 39/2014/TT-BTC có 2 trường hợp lập biên bản xóa bỏ hóa đơn viết sai hay biên bản thu hồi hóa đơn và thực hiện lập biên bản xóa bỏ hóa đơn (biên bản thu hồi hóa đơn) đã lập như sau:

Các trường hợp lập biên bản xóa bỏ hóa đơn/ biên bản thu hồi hóa đơn.

- Trường hợp lập hóa đơn chưa giao cho người mua, nếu phát hiện hóa đơn lập sai, người bán gạch chéo các liên và lưu giữ số hóa đơn lập sai.

- Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai.

- Trường hợp đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thoả thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót.

Trong hóa đơn điều chỉnh ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… và hóa đơn điều chỉnh không được ghi số âm (-).

Lưu ý: Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định.

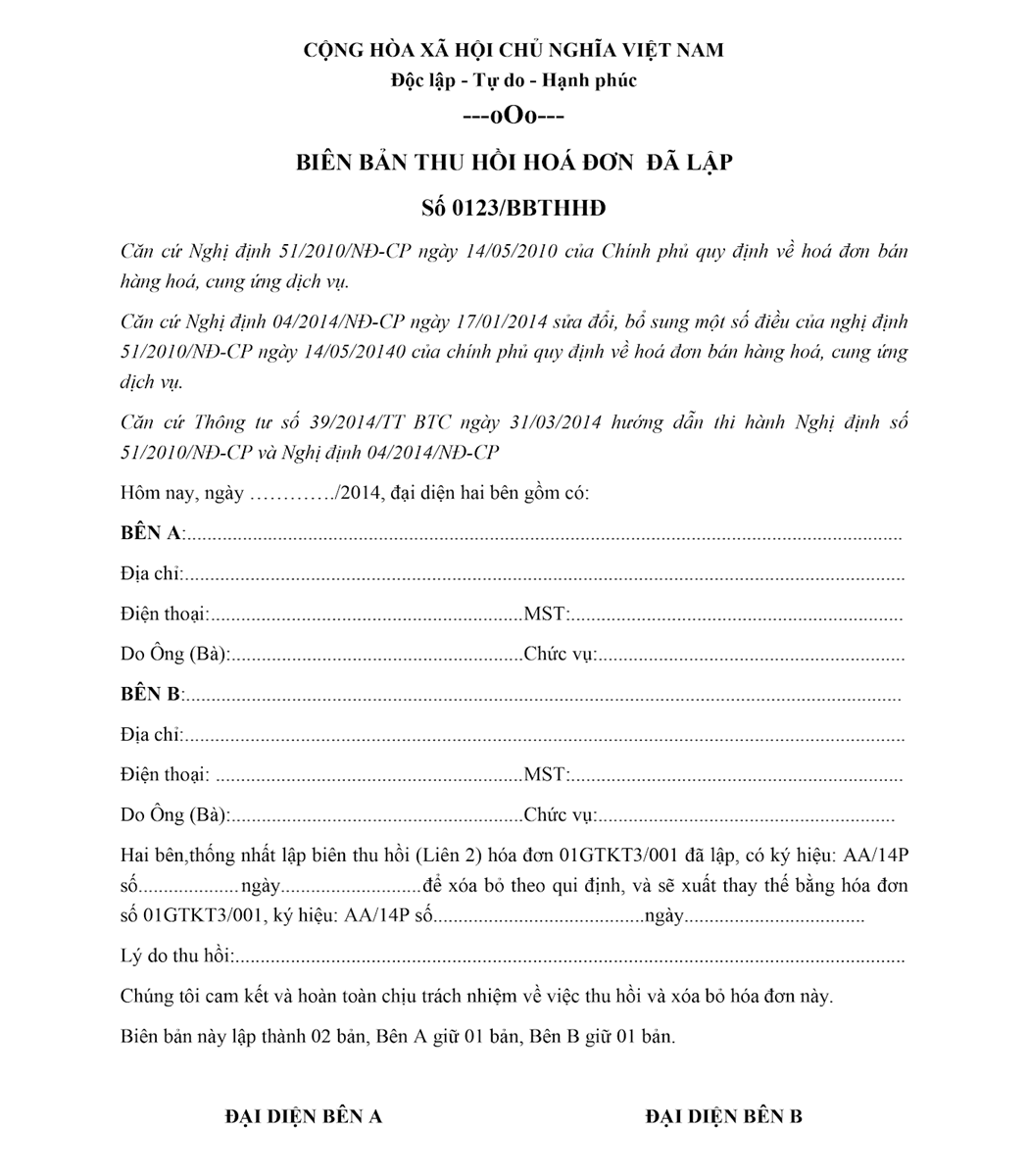

Nội dung biên bản xóa bỏ hóa đơn

Nội dung biên bản xóa bỏ hóa đơn được viết dưới dạng biên bản thu hồi hóa đơn. Việc lập biên bản thu hồi hóa đơn sẽ được bên bán thực hiện và có xác nhận của các bên liên quan gồm bên mua và bên bán.

Nội dung biên bản thu hồi hóa đơn đã lập.

Nội dung của biên bản thu hồi hóa đơn bao gồm các mục:

- Căn cứ Quyết định thực hiện biên bản thu hồi hóa đơn,

- Thông tin của đơn vị mua và đơn vị bán

- Lý do xóa bỏ hóa đơn, thu hồi hóa đơn, chỉ rõ sai sót

- Xác nhận của các bên liên quan

Như vậy nội dung của biên bản xóa bỏ hóa đơn khá đơn giản và ngắn gọn, biên bản xóa bỏ/ thu hồi hóa đơn phải có xác nhận của các bên (bên bán và bên mua). Biên bản xóa bỏ hóa đơn nếu thực hiện trên giấy buộc phải có đóng dấu và chữ ký, nếu thực hiện trên hệ thống phần mềm buộc phải có chữ ký số.

Nguồn: einvoice.vn

VnVista I-Shine

© http://vnvista.com